珠江人寿的坏事与好事( 三 )

中国银保监会统计数据显示 , 今年一季度保险公司的平均核心偿付能力充足率为234% , 平均综合偿付能力充足率为246.7% 。 其中 , 人身险公司的平均综合偿付能力充足率为238.6% 。

可见 , 虽然珠江人寿上述数据符合监管要求 , 但还是低于行业平均水平 。

行业分析师郝瑞表示 , 在保费收入竞争越来越大情况下 , 投资成为险企主要收入来源不足为奇 。 过高偿付能力充足率意味着资本闲置、资本效率较低 , 不利公司业务发展 。 险企成立前期多数会偿付能力较高 , 随着业务拓展逐步降低 。 只是这个过程也需掌握扩张节奏 , 若公司无法平衡好投资收入与保费收入关系 , 导致经营过程出现偿付能力不足、流动性风险 , 就会影响业绩、甚至企业稳定发展 。

庆幸的是 , 珠江人寿也在努力改变 。

其对媒体表示 , 公司正与多家机构达成合作 , 对公司经营情况进行梳理及推介 , 并积极推进与国内外知名企业的引入战略投资者洽谈 。

03 “合生系”考量

追根溯源 , 珠江人寿对地产钟爱 , 或与背后股东的地产商身份有关 。

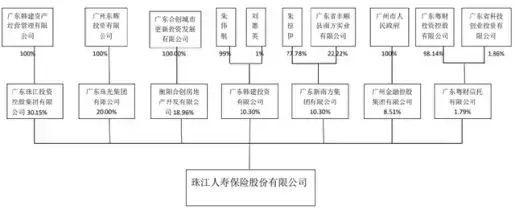

截至2020年末 , 珠江人寿背后共有7家股东 , 分别为广东珠江投资控股集团有限公司(下称珠江控股)、广东珠光集团有限公司(下称珠光集团)、衡阳合创房地产开发有限公司(下称衡阳合创)、广东新南方集团有限公司(下称新南方集团)、广东韩建投资有限公司(下称韩建投资)、广州金融控股集团有限公司和广东粤财信托有限公司 。

除了广州金融控股、广东粤财信托是地方国资 , 其他五家股东方均为民企 , 且之间关系值得玩味 。

文章图片

细梳股东 , 股东朱伟航、朱拉伊、黄莉、朱介候、朱介文、谢炳钊等与“合生系”有关系 。

公开信息显示 , 朱孟伊为合生创展集团创始人 , 有“广东地产圈教父”之称 。 珠江人寿第一大股东为珠江控股 , 后者曾先后为朱孟伊及其长子朱一航所掌管 , 目前由其次子朱伟航实控 。

据中国经营部贝果财经报道 , 二股东珠光集团 , 股权穿透后由自然人谢炳钊、朱各亮分别持股98%、2% , 股权层面上似乎与上市公司并无关联 , 但谢炳钊实际为朱孟伊妹夫 。

三股东衡阳合创的法定代表人为朱逢才 , 股权穿透后还有多位朱姓股东 。

环球老虎财经数据显示 , 粗略估算 , 朱氏家族对珠江人寿关联股东的持股比例已超50% 。 剔除两位国资股东 , 前五大股东对珠江人寿的合计持股比例逼近90% 。

值得注意的是 , 珠江人寿投资资金曾“违规”流入朱氏家族旗下企业 。

2019年4月 , 珠江人寿向宁波安宸基金投资5亿元 , 用于开发广州新瑶投资有限公司的增城新围项目 , 约定用途为支付土地出让价款及工程建设款 。 实操中 , 这5亿元经多次流转 , 扣除各流转银行账户原有余额后 , 仍有3.37亿元资金流入广东珠江投资股份有限公司(下称珠江投资)账户 , 用于新塘镇群星村经济联合社项目竞拍保证金 。 而珠江投资的控股股东正是珠江人寿并列第四大股东韩建投资 , 实控人为朱伟航 。

银保监会指出 , 珠江人寿进行上述投资过程中 , 未详细核查资金用途 , 未能有效防范和纠正资金用途与约定用途不一致情况 。

此外 , 监管部门检查时发现 , 珠江人寿关联方长期占用保险资金的违法问题也较严重 。

截至2019年6月30日 , 珠江人寿涉及股东关联方的7个项目应收利息共计90笔 , 金额合计9.44亿元 , 其中10笔应收利息账龄达1年以上 , 金额合计1.13亿元 。 珠江人寿投资于宁波安昌基金、首泰仁基金的2笔项目投资资金合计18亿元 , 被股东关联方无偿占用超过2年 。

相关经验推荐

- iPhoneSE|iPhone SE3的5种网传渲染图曝光,你最相信哪一个?

- 高通骁龙|从3699跌至1899,价格腰斩后的老旗舰,比千元机强大很多

- 海信|销量最好的85英寸海信Vidda85V1F-S突然在热销榜中消失,原因简单

- 绘画|三千左右性价比最高的双电机电动升降桌—极创悠品电脑升降桌

- ColorOS|手机上的私人助理?ColorOS 12负一屏体验:好玩又高效

- 小米科技|2022拍照最好的几款手机,堪比小单反,经常拍照的可以考虑一下

- 广角镜头|iPhone 13 Pro Max 测评:给一个优质的五星好评!

- Google|谷歌推出首批适用于Windows系统的Android游戏

- iPhone|聊一聊iphone一直闭口不谈的弊端!

- 华为鸿蒙系统|蒙系统的那些卡片功能,也就是刚面世时候的噱头,用下来用处不大